Zahlungsmoral gut, nur die Unterhaltszahlungen leiden.

Wer etwas über die Zahlungsmoral im Lande erfahren möchte, der muss sich an das Büro für Kreditauskünfte (Biuro Informacji Kredytowej – BIK) wenden. Die Wochenzeitung „Gość Niedzielny“ („Sonntagsgast“) hat das getan und veröffentlichte in ihrer Ausgabe vom 13. Dezember 2015 ein Interview mit dem stellvertretenden BIK-Direktor Sławomir Grzelczak (phonetisch Gscheltschak), der ein interessantes Bild vom Zahlungsverhalten an der Weichsel zeichnet.

Das BIK ist im polnischen Bankengesetz von 1997 verankert. Den Banken![]() wurde darin erlaubt eine feste Einrichtung zu gründen, die ohne Einwilligung der Betroffenen, Daten sammeln darf. Einmal im Monat unterrichten alle 43 Geschäftsbanken, die 540 Genossenschaftsbanken sowie alle 1.704 Genossenschaftlichen Spar- und Kreditkassen Polens das BIK darüber, wie und ob ihre Privat- und Geschäftskunden ihre Darlehen

wurde darin erlaubt eine feste Einrichtung zu gründen, die ohne Einwilligung der Betroffenen, Daten sammeln darf. Einmal im Monat unterrichten alle 43 Geschäftsbanken, die 540 Genossenschaftsbanken sowie alle 1.704 Genossenschaftlichen Spar- und Kreditkassen Polens das BIK darüber, wie und ob ihre Privat- und Geschäftskunden ihre Darlehen![]() und Kreditkarten-Schulden bezahlen. Beim BIK sind 23 Mio. Polen erfasst.

und Kreditkarten-Schulden bezahlen. Beim BIK sind 23 Mio. Polen erfasst.

Zugriff auf die Daten haben, neben den Banken sowie den Spar- und Kreditkassen, auch Staatsanwaltschaften, Gerichtsvollzieher, Gerichte sowie die Polizeibehörden. Privatpersonen können einen Bericht über die eigenen Daten und die Einschätzung der eigenen Kreditwürdigkeit beantragen. Den gröβten Einfluss auf die Bewertung hat dabei, weder die Gröβe des Vermögens noch die Anzahl der Kredite![]() , sondern die Pünktlichkeit der Ratenzahlungen.

, sondern die Pünktlichkeit der Ratenzahlungen.

Nachfolgend dokumentieren wir das Gespräch in seinen wesentlichen Auszügen.

Nehmen die Polen viele Kredite![]() auf?

auf?

Vor allem nehmen Sie viele Verbraucherkredite![]() auf, dabei handelt es sich überwiegend um Kleinkredite

auf, dabei handelt es sich überwiegend um Kleinkredite![]() ohne Sicherheiten. Die Erklärung dafür sind die oftmals niedrigen Löhne in Polen. Anschaffungen, wie ein neuer Fernseher, eine Waschmaschine, einfache Möbel, oft sogar nur ein Staubsauger, sind aus dem laufenden Einkommen nicht bezahlbar.

ohne Sicherheiten. Die Erklärung dafür sind die oftmals niedrigen Löhne in Polen. Anschaffungen, wie ein neuer Fernseher, eine Waschmaschine, einfache Möbel, oft sogar nur ein Staubsauger, sind aus dem laufenden Einkommen nicht bezahlbar.

Ebenso sei erwähnt, dass viele Familien nur dadurch überleben, dass sie jeweils, so um den 20. eines Monats herum, wenn das Geld aufgebraucht ist, einen Sofortkredit bei einer der Schattenbanken aufnehmen, um die Tage bis zum Monatsende irgendwie überbrücken zu können: wir sprechen hier von Ausleihungen in Höhe von 100 bis 300 Zloty (ca. 23 bis 70 Euro – Anm. RdP.). Am 1. des Monats erfolgt die Rückzahlung und am 20. kommen dieselben Menschen wieder, um sich ihr „Überbrückungsgeld“ erneut auszuleihen. Diese Kredite erfassen wir nicht, aber es sind Monat für Monat hunderttausende von Menschen, die sie in Anspruch nehmen.

Oder sie überziehen ihre Kreditkarten![]() .

.

Das sind dann schon die etwas Vermögenderen. Diejenigen, von denen wir gerade gesprochen haben, besitzen keine Karten und auch kein Konto. Dazu zählen in Polen immerhin noch 23% der erwachsenen Bevölkerung, etwa 6,3 Mio. Menschen. Als Grund dafür geben 22% Geldmangel an, 16,7% fehlende regelmäβige Einkünfte, 54% sagen, sie brauchen kein Konto, der Rest hat kein Vertrauen zu den Banken![]() .

.

Ein Pole führt im Durchschnitt 0,93 Konten. Der EU-Durchschnitt liegt bei 1,26 Konten pro Einwohner und beim EU-Rekordhalter Malta sind es 3,98 Konten pro Person.

Kurzum, die Zahl der Menschen, die ihr Leben völlig auβerhalb der Bankenwelt fristet ist beachtlich, aber die Tendenz ist fallend.

Wie viele Polen haben Kredite![]() bei Banken

bei Banken![]() ?

?

Am 1. Dezember 2015 waren es genau 15,114 Mio.

Und wie viele bedienen Ihre Kredite![]() nicht pünktlich?

nicht pünktlich?

Etwa 9% der Kreditnehmer![]() sind mehr als 60 Tage im Rückstand.

sind mehr als 60 Tage im Rückstand.

Wie hoch ist landesweit die Summe der nicht beglichenen Forderungen?

Wir verfassen jedes Jahr einen genauen Bericht darüber. Im Jahr 2014 betrug die Summe aller in diesem Berichtsjahr überfälligen Verbindlichkeiten 41 Mio. Zloty (knapp 10 Mio. Euro – Anm. RdP). Hierzu zählen Bankkredite![]() , Gas- und Stromrechnungen, Mieten und Unterhaltszahlungen ab einer Höhe von 200 Zloty (ca. 48 Euro), die länger als 60 Tage nicht bedient wurden.

, Gas- und Stromrechnungen, Mieten und Unterhaltszahlungen ab einer Höhe von 200 Zloty (ca. 48 Euro), die länger als 60 Tage nicht bedient wurden.

Die Gesamtsumme per 1. Dezember 2015 betrug 40,4 Mio. Zloty, es ist also ein kleiner Rückgang zu verzeichnen. Die Arbeitslosenzahl ist rückläufig und die Geldinstitute sind, aufgrund der strengeren Vorgaben der Bankenaufsicht, bei der Gewährung von Verbraucher- und Hypothekenkrediten zurückhaltender geworden.

Wie sieht es mit der polnischen Zahlungsmoral im Vergleich zu anderen Ländern aus?

Nicht schlecht, sie ist vergleichbar mit der deutschen, die zu den besten in Europa zählt. Polen hat im Durchschnitt jeweils nur 1% mehr säumige Zahler bei Hypotheken- und Verbraucherkrediten![]() als Deutschland.

als Deutschland.

Wie ist die Zahlungsmoral im Einzelnen innerhalb des Landes?

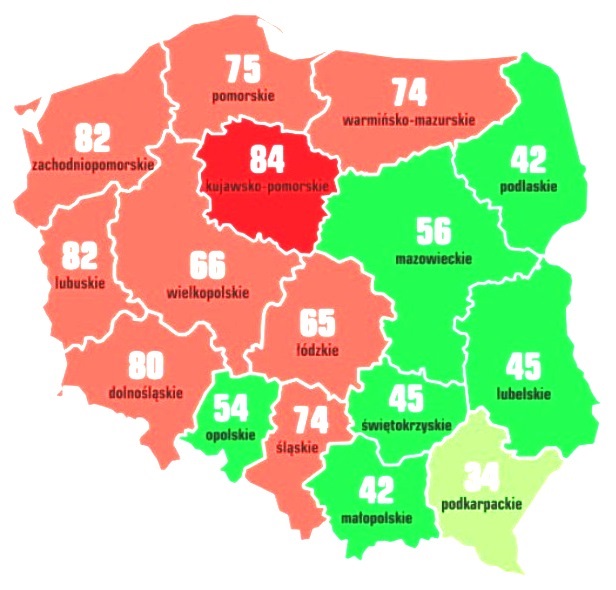

Da sind die Unterschiede sehr groβ. Im Nordwesten Polens ist die Situation deutlich schlechter als im Osten und im Südosten.

In den Woiwodschaften Westpommern (mit Szczecin/Stettin – Anm. RdP), Lebus (mit Gorzów Wielkopolski/Landsberg a. d. Warthe), Kujawien-Pommern (mit Bydgoszcz/Bromberg und Toruń/Thorn), Niederschlesien (mit Wrocław/Breslau) begleichen auf 1.000 Einwohner gerechnet bis zu 84 Personen ihre Kreditverpflichtungen nicht oder nur sehr schleppend.

In den Woiwodschaften Vorkarpatenland (mit Rzeszów), Podlachien (mit Białystok) und Lublin sind es nicht mehr als 45 säumige Zahler pro 1.000 Einwohner. Dort werden auch deutlich weniger Kredite![]() beantragt und vergeben. Zum Vergleich: während in der Woiwodschaft Lublin nur 390 Personen pro 1.000 Einwohner Kredite

beantragt und vergeben. Zum Vergleich: während in der Woiwodschaft Lublin nur 390 Personen pro 1.000 Einwohner Kredite![]() aufgenommen haben, sind es in der Woiwodschaft Lebus 530 Personen.

aufgenommen haben, sind es in der Woiwodschaft Lebus 530 Personen.

Nun gelten die südöstlichen Regionen des Landes als Hochburgen der Nationalkonservativen, während der Nordwesten deutlich zur Bürgerplattform und zu den Postkommunisten tendiert, obwohl auch dort bei den letzten Parlamentswahlen am 25. Oktober 2015 Recht und Gerechtigkeit, zwar mit einem deutlich kleineren Vorsprung als im Osten, aber dennoch, gesiegt hat.

Wesentlich ausschlaggebender als die politischen Zusammenhänge ist meiner Meinung nach, wie tief die Bevölkerung in ihrer Umgebung verwurzelt ist. Die Nordwestgebiete haben ihre Besonderheiten, weil sie erst nach 1945 von uns besiedelt wurden. Daraus ergeben sich konkrete Folgen.

Ähnliche Beobachtungen machen unsere tschechischen Kollegen. Die Zahlungsmoral im ehemaligen Sudetenland, das auch nach 1945 neu besiedelt wurde, ist die niedrigste im ganzen Land.

Bei uns ist das ähnlich. Polen ist quergeteilt, wenn es um die Zahlungsmoral geht. Ich habe das bereits im Einzelnen geschildert.

Ein groβes Problem in Polen sind säumige Unterhaltszahler. (Sogar der in allen Medien als Volkstribun gegen die neue Regierung auftretende Organisator des Komitees zur Verteidigung der Demokratie, Mateusz Kijowski schuldet seiner ersten Frau und ihren gemeinsamen drei Kindern um die 100.000 Zloty – ca. 24.000 Euro – Anm. RdP).

Wir haben in Polen etwa 1 Mio. Kinder, für die ein Elternteil unterhaltspflichtig ist. Für 324.000 von ihnen stammen die Unterhaltszahlungen jedoch, statt von der Mutter oder dem Vater, aus dem Staatlichen Unterhaltsfond. Die Zahlung aus diesem Fonds erfolgt allerdings nur dann, wenn das Durchschnittseinkommen in der Familie unter 725 Zloty (ca. 175 Euro – Anm. RdP) liegt. Sobald diese Grenze überschritten wird, muss sich der alleinerziehende Elternteil selbst helfen.

Die Gemeinden, die diese Leistungen auszahlen sind angehalten, die säumigen Unterhaltszahler bei unserem Schuldnerregister zu melden. Personen, die von uns erfasst werden, bekommen in der Regel keinen Kredit![]() mehr, bekommen keinen Handy-Vertrag, werden keinen Vertrag mit einem Kabel-TV-Anbieter

mehr, bekommen keinen Handy-Vertrag, werden keinen Vertrag mit einem Kabel-TV-Anbieter![]() abschließen können. Das gilt für Einzelpersonen genauso wie für Firmen.

abschließen können. Das gilt für Einzelpersonen genauso wie für Firmen.

Eines der vier offiziellen Schuldnerverzeichnisse![]() in Polen heiβt BIG InfoMonitor und ist auf säumige Unterhaltszahler spezialisiert. In seinem Register

in Polen heiβt BIG InfoMonitor und ist auf säumige Unterhaltszahler spezialisiert. In seinem Register![]() sind 202.000 Personen eingetragen, die mit regelmäßigen Unterhaltszahlungen in Höhe von 6,2 Mrd. Zloty (ca. 1,5 Mrd. Euro – Anm. RdP) in Rückstand sind. Das ist eine riesige Summe.

sind 202.000 Personen eingetragen, die mit regelmäßigen Unterhaltszahlungen in Höhe von 6,2 Mrd. Zloty (ca. 1,5 Mrd. Euro – Anm. RdP) in Rückstand sind. Das ist eine riesige Summe.

Wie hoch ist der Anteil derjenigen, die regelmäβig Unterhalt zahlen?

Leider sind es nur gerade Mal um die 17%. Die Mehrheit verweigert sich dieser Pflicht. Dies ist ein Missstand, der uns alle berührt.

Was kann man dagegen unternehmen?

An dieser Stelle sind vor allem die Kommunen und die Arbeitgeber gefragt. Die Kommunen sind berechtigt säumigen Unterhaltszahlern sogar den Führerschein abzunehmen. Sie sollten sie ebenfalls beim Schuldenregister melden. Oft tun sie es aber nicht. Etwa 600 von den 2.500 Gemeinden in Polen übermitteln die Namen nicht an BIG InfoMonitor, obwohl sie von Rechts wegen dazu verpflichtet sind.

Sie bringen unterschiedliche Erklärungen für ihr Verhalten vor. Wenn wir aber das Problem nicht endlich anpacken, dann wird die Zahl der säumigen Zahler weiterhin steigen, und die Kosten dafür werden wir alle tragen.

Die Nachsicht, die der Verweigerung von Unterhaltszahlungen entgegen gebracht wird, ist leider sehr verbreitet. Diese Nachsicht üben viele Arbeitgeber, indem sie diese Leute schwarz bei sich beschäftigen, ihnen einen Teil oder das gesamte Gehalt „unter der Hand“ auszahlen, damit der Unterhalt nicht eingezogen werden kann. Das ist ein strafbares und asoziales Verhalten. (…)

RdP